La transformación digital en las finanzas personales

La digitalización está cambiando la forma en que la gente maneja su dinero y sus finanzas personales ¡lo vemos todos los días!. Las tecnologías innovadoras han abierto nuevas oportunidades para gestionar el dinero.

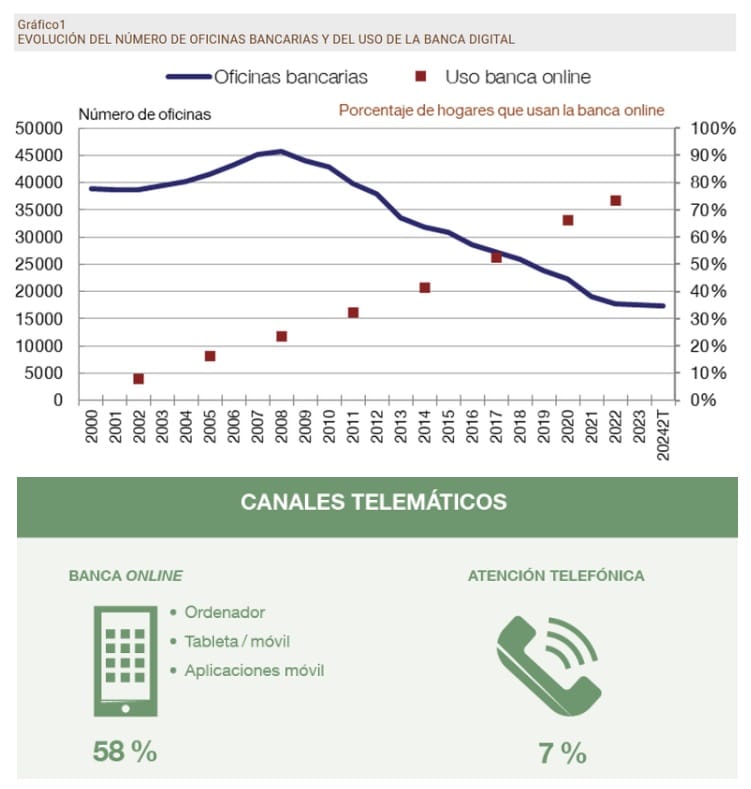

Según datos del Banco de España, más el 58% de los usuarios de servicios financieros utilizan la banca digital online para controlar sus gastos

Hay herramientas que permiten registrar gastos en segundos, automatizar ahorros y hasta pedir un crédito desde el teléfono.

El auge de la digitalización en el sector financiero

Hay una notable migración de procesos tradicionales hacia soluciones digitales. La adopción de aplicaciones móviles, pago en línea o la automatización de la gestión financiera han contribuido a una experiencia mucho más personalizada.

Se simplifican tareas que antes consumían tiempo y recursos, transformando la forma de realizar transacciones, revisar estados de cuenta y planificar el futuro económico.

Dentro de este contexto, existen entidades especializadas en ofrecer soluciones de crédito y financiamiento que han emergido con fuerza. Algunos servicios destacan por su capacidad para facilitar el acceso a préstamos en condiciones competitivas y con procesos simplificados. Es aquí donde intervienen propuestas innovadoras como MyLoan24, que han logrado combinar el dinamismo de la tecnología con la experiencia en servicios financieros, permitiendo a los usuarios obtener recursos para diversos fines de manera rápida y segura.

Beneficios y desafíos de la tecnología en la gestión financiera

La digitalización ofrece múltiples ventajas para quienes buscan optimizar tu economía personal. Entre los beneficios más destacados se encuentra la posibilidad de monitorear ingresos y egresos en tiempo real, facilita la identificación de áreas de mejora y ahorro.

Herramientas de inteligencia artificial analizan consumos y optimiza el presupuesto con recomendaciones personalizadas

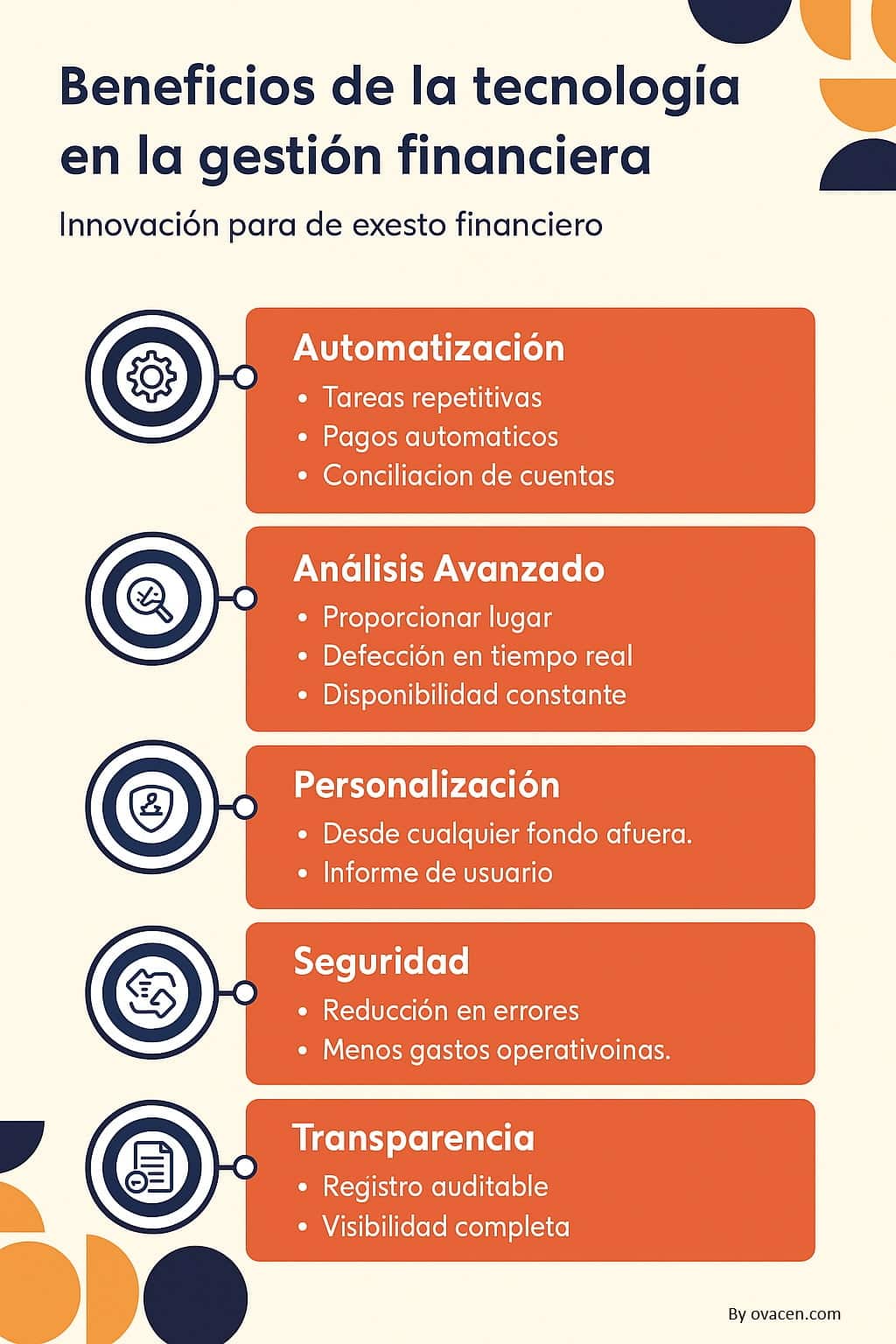

Beneficios de la tecnología en la gestión financiera:

- Automatización: Procesos contables y transacciones sin intervención manual.

- Análisis Avanzado; Predicción de riesgos y tendencias con IA y Big Data.

- Acceso 24/7: Banca y servicios disponibles en todo momento y lugar (apps).

- Personalización: Ofertas y consejos financieros adaptados al usuario.

- Seguridad: Protección de datos con encriptación y verificación de identidad.

- Bajo Costo: Reducción de gastos operativos y comisiones bancarias.

- Transparencia: Mayor visibilidad y seguimiento claro de las operaciones.

Adoptar nuevas tecnologías no solo trae beneficios. También abre problemas que no se pueden ignorar. La seguridad de la información es uno de los principales. Los ciberataques y fraudes digitales han crecido en los últimos años y cada incidente mina la confianza de los usuarios.

La integración de soluciones fintech en el día a día

Las Fintech (del inglés Finance y Technology), empresas que utilizan la innovación tecnológica para diseñar y ofrecer productos y servicios financieros de manera más eficiente, accesible y, a menudo, a un menor costo que las instituciones tradicionales.

La evolución de las fintech se refleja también en la aparición de nuevas alternativas para la solicitud y aprobación de créditos. Muchas de estas aplicaciones permiten culminar el proceso de manera totalmente digital, eliminando la necesidad de extensos papeleos y largas esperas.

Resulta especialmente relevante en tiempos de incertidumbre económica, donde contar con recursos de manera oportuna puede marcar la diferencia en la planificación financiera personal.

Perspectivas futuras y tendencias emergentes

La digitalización en finanzas no va a frenar. Al contrario. Tecnologías como blockchain y la inteligencia artificial están entrando cada vez más fuerte y no solo como promesas. La IA ya se usa para detectar fraudes en tiempo real o el Blockchain que refuerza la transparencia en las transacciones.

Otra tendencia clara: los servicios financieros se están mezclando con otros espacios. Comprar en línea y, en el mismo flujo, pedir un crédito sin salir de la página. O acceder a opciones de pago directamente desde redes sociales.

Un ejemplo, solicitar un crédito en línea sin interrumpir la compra ofrece eficiencia y rapidez

Los bancos tradicionales tampoco se quedan quietos. Cada vez se ven más alianzas con fintechs. El resultado es un ecosistema más integrado, con productos que se ajustan mejor a cómo la gente consume y paga hoy.

Impacto en la educación y cultura financiera

La revolución digital no solo afecta a las transacciones y procesos financieros, también tiene un profundo impacto en la educación y cultura económica de los ciudadanos. Las nuevas aplicaciones tecnológicas promueven la transparencia y el acceso a información detallada.

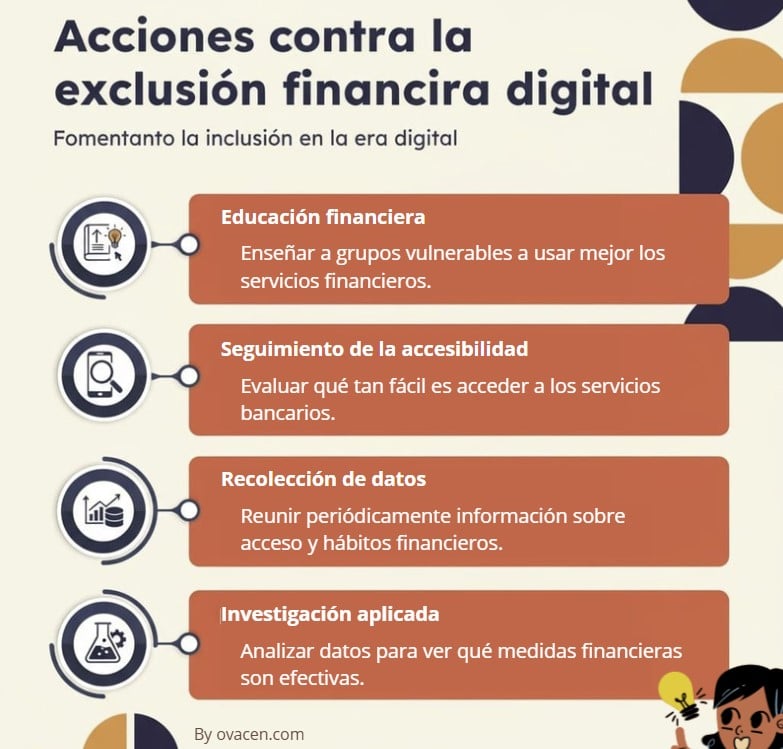

Pero, hay que ser cautos con la exclusión financiera digital. Para enfrentar esta situación se ponen en marcha varias acciones concretas:

- Educación financiera: programas dirigidos sobre todo a estudiantes y a grupos vulnerables, con el objetivo de que más personas entiendan y usen mejor los servicios financieros.

- Seguimiento de la accesibilidad: publicación de informes que evalúa qué tan fácil es para la población acceder a servicios bancarios.

- Recolección de datos: levantamiento periódico de información sobre puntos de acceso, además de encuestas presenciales para conocer hábitos, habilidades y preferencias financieras.

- Investigación aplicada: análisis de esos datos mediante estudios y pruebas controladas que ayudan a medir la efectividad de las medidas y detectar qué funciona realmente.

Recursos educativos en línea; tutoriales, webinars, artículos especializados o incluso en redes sociales como Youtube, están contribuido a una mayor concienciación sobre la importancia de planificar las finanzas y entender la economía circular para mejorar el futuro.

La transformación digital se erige, por tanto, como un elemento clave en la construcción de una sociedad más informada, segura y proactiva en la gestión de sus recursos económicos.