¡Al instante tu cuota mensual del préstamo! Para calcular hipoteca, introduce los datos en el siguiente simulador de hipotecas…

Simulador de Hipoteca

Calcula tu préstamo hipotecario con visualizaciones detalladas, tabla de amortización y gráficos interactivos

€

250.000 €

%

3.5%

20 años

€

250.000 €

%

2.0%

20 años

%

1.5%

5 años

Introduce los datos de tu hipoteca y haz clic en «Calcular» para ver los resultados detallados.

¿Quieres ver otras herramientas de cálculo?

La anterior calculadora de hipoteca online es una herramienta para calcular la cuota de hipoteca al comprar una vivienda en base al Tipo de Interés (Fijo) siguiente las fórmulas matemáticas del sistema francés (amortización constante), que rige la mayoría de préstamos hipotecarios en España.

Al introducir los datos en el simulador de hipoteca; Capital prestado, tipo de interés y plazo del préstamo, arrojará de forma automática la cuota hipotecaria y otros resultados de interés para el usuario. Pero… ¿Cómo funciona?

¿Cómo funciona la calculadora de hipoteca?

La calculadora de hipotecas sigue el sistema francés, el cual se caracteriza por tener cuotas fijas durante toda la vida del préstamo, en las que la proporción de interés y capital cambia con el tiempo (más interés al principio, más capital al final).

A continuación, explicamos cómo funciona la calculadora online en sus apartados:

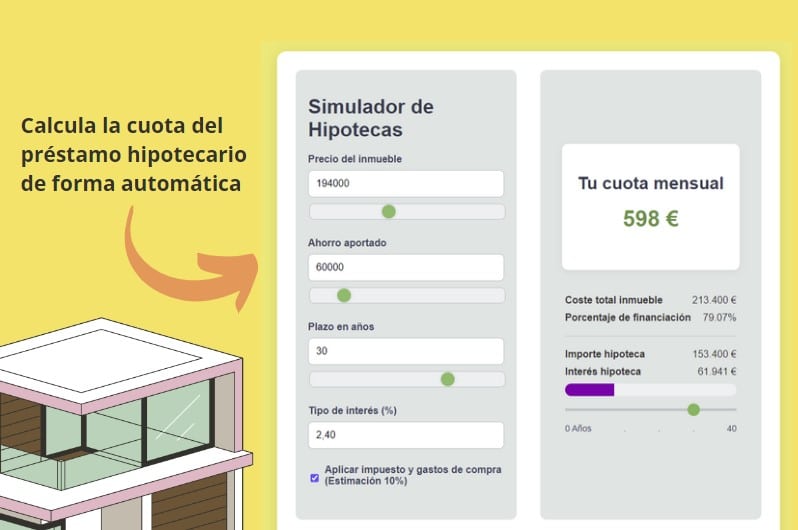

- Precio del inmueble: En este apartado se introduce el coste total de la vivienda que deseas comprar.

- Ahorro aportado: En esta sección se debe de indicar cuánto dinero aportas directamente como entrada o pago inicial.

- Los bancos suelen financiar hasta el 80% del precio de la vivienda, por lo que necesitas aportar al menos el 20% del valor.

- Plazo en años: Es el plazo del préstamo. Debes incluir el tiempo durante el cual planeas pagar la hipoteca de la propiedad que compres.

- El plazo máximo que ofrecen los bancos es de 40 años.

- Tipo de interés (%): Aquí se establece el porcentaje de interés anual fijo propuesto por el banco que se aplicará sobre la hipoteca.

- El valor puede ser de tipo de interés fijo (Opción recomendada en el ámbito hipotecario para largo plazo), tipo de interés variable (opción recomendada para periodos cortos Euribor + Diferencial, una cuota de Intereses del Banco) o incluso mixto, que combina ambos modelos (Ver info Banco España).

- Aplicar impuesto y gastos de compra: Si esta opción se activa, se aplica un 11% adicional de media al precio del inmueble para cubrir impuestos y otros gastos asociados con la compra, como gastos notariales o de registro.

- Resultados: Una vez introducido los datos anteriores, la calculadora hipotecaria arrojará la información automáticamente. Datos como la cuota mensual del préstamo, el porcentaje de financiación, el importe de la hipoteca, el importe de los intereses, el coste total de la hipoteca, etc.

El resultado del cálculo es orientativo y no vinculante. La entidad financiera correspondiente es la encargada de su dictamen final. Estos cálculos son para compra de vivienda habitual.

? Cualquier duda sombre la herramienta de cálculo hipotecario en línea puedes consultarnos desde el aparatado de contacto en el pie de página.

¿Qué gastos de hipoteca hay?

Una de las cuestiones frecuentes al calcular cuota hipoteca son los gastos asociados a la compraventa y al préstamo, que, además, hay diferencias entre vivienda de obra nueva y una de segunda mano. Primero esclarecer dos puntos:

- Vivienda de obra nueva: La compra de una vivienda nueva está sujeta al IVA del 10% sobre su precio escriturado. En Canarias, se aplica el IGIC del 6,5%. Para viviendas de protección oficial, el IVA es 4%. Un 10% de IVA a anexos como garajes y trasteros.

- Vivienda de segunda mano: En este caso, no se paga IVA, sino el Impuesto de Transmisiones Patrimoniales (ITP), cuyo porcentaje varía según la comunidad autónoma, entre el 4% y el 10%.

Para que tengamos una idea aproximada de los gastos. En promedio sería como la siguiente tabla:

| Gastos de la compra de la vivienda | Coste aproximado (150.000 Euros) | Gastos de la hipoteca | Coste hipoteca (150.000 Euros) |

|---|---|---|---|

| IVA o ITP | 16.000 € | Notaría | A cargo del Banco |

| IAJD | 700 € | Registro | A cargo del Banco |

| Notaría | 875 € | Gestoría | A cargo del Banco |

| Registro | 650 € | Impuestos | A cargo del Banco |

| Gestoría | 400 € | Tasación (coste medio) | 350 € (Según pactado) |

¿Qué es el Euribor Hipotecario y cómo está?

El Euribor hipotecario es el índice de referencia que se utiliza para calcular el tipo de interés variable de la mayoría de préstamos hipotecarios en España. Podemos ver la siguiente gráfica interactiva del Banco de Espala para ver el Euribor de hoy:

Para obtener una cuota de crédito coherente en un préstamo a tipo variable, hay que ir a los Bancos (BBVA, ING, Sabadell, Bankinter, Santander, etc.) y comparar sus ofertas.

Pero… ¿Se está firma más hipotecas de tipo variable o fijo? En el siguiente gráfico podemos ver que las hipotecas a tipo fijo están al alza.

¿Cómo está evolucionando del número de hipotecas en España?

Según podemos ver en la gráfica del Instituto Nacional de Estadística (INE), este año se están pidiendo más prestamos hipotecarios que el año pasado.

Tienes más dudas… ¡Mira las siguientes preguntas respuestas rápidas!

Preguntas frecuentes sobre el calculo de la cuota de hipoteca – FAQ

¿Qué información necesito para usar una calculadora de hipoteca?

Necesitas sabe el precio de la vivienda o la cantidad a financiar, el tipo de interés que te ofrece el banco, el plazo del préstamo, es decir, en cuántos años piensas pagar la hipoteca y el tipo de interés.

¿Cómo calculo la cuota mensual de mi hipoteca?

La cuota mensual se calcula utilizando una fórmula que considera el monto del préstamo, el tipo de interés y el plazo. Una calculadora de hipoteca realiza este cálculo automáticamente por ti.

¿Qué es el sistema de amortización francés y cómo afecta a mi hipoteca?

Es un método de pago donde las cuotas mensuales son constantes. Al principio, pagas más intereses y menos capital. Con el tiempo, pagas menos intereses y más capital. Esto hace que tus pagos mensuales sean siempre iguales.

¿Cómo influyen los intereses en el cálculo de la hipoteca?

El tipo de interés determina cuánto pagarás por pedir dinero prestado. Un interés más alto significa cuotas mensuales más altas y más dinero pagado en total durante la vida del préstamo.

¿Cuál es el impacto del plazo del préstamo en la cuota mensual de la hipoteca?

Un plazo más largo reduce la cuota mensual, pero aumenta el total de intereses que pagarás. Un plazo más corto incrementa la cuota mensual, pero reduces el total de intereses.

¿Qué porcentaje del valor del inmueble debo financiar con la hipoteca?

Generalmente, los bancos financian hasta el 80% del valor de la vivienda. Debes aportar el 20% restante como entrada o pago inicial.

¿Cómo afecta el tipo de interés fijo frente al variable en una hipoteca?

En el Interés fijo: La cuota mensual permanece igual durante todo el plazo. En el Interés variable: La cuota puede subir o bajar según cambie el tipo de interés en el mercado.

¿Cómo calcular los gastos asociados a la compra de una vivienda (impuestos, notaría, etc.)?

Debes sumar todos los costos adicionales, como impuestos, honorarios de notaría, registro y tasación. Estos suelen ser alrededor del 10-15% del precio de la vivienda.

¿Cómo calcular el coste total de una hipoteca incluyendo los intereses?

Multiplicas la cuota mensual por el número total de pagos (meses) y sumas los gastos adicionales. Una calculadora hipotecaria online puede proporcionarte este total automáticamente.

¿Cómo puedo saber cuánto puedo pagar de entrada para reducir la hipoteca?

Calcula cuánto tienes ahorrado para el pago inicial. Cuanto más pagues de entrada, menos tendrás que financiar y menores serán tus cuotas mensuales e intereses totales.

¿Cómo estimar el impacto de los gastos adicionales en la hipoteca?

Suma estos gastos al costo total de la compra. Algunos pueden incorporarse al préstamo, lo que aumentaría las cuotas mensuales. Un simulador de hipoteca online te puede ayudar a ver cómo afectan estos gastos al monto total a pagar.

¿Es recomendable utilizar un asesor financiero para elegir una hipoteca?

Sí, un asesor financiero puede ser muy útil al elegir una hipoteca. Te ayudará a entender las diferentes opciones disponibles, comparar ofertas de distintos bancos y encontrar la que mejor se adapte a tus necesidades y situación económica. Además, te puede explicar términos complejos y asesorarte sobre posibles riesgos.

¿Qué es la LTV (Loan-to-Value) y cómo afecta a mi hipoteca?

El LTV (Loan-to-Value) es el porcentaje que representa el monto de tu hipoteca en relación con el valor de la propiedad. Por ejemplo, si compras una casa valorada en 100,000 euros y solicitas una hipoteca de 80,000 euros, tu LTV es del 80%.

¿Qué es el TAE en una hipoteca?

El TAE, la Tasa Anual Equivalente, es un indicador que muestra el coste real del préstamo, incluyendo intereses y comisiones. Incluye el TIN y también otros costos asociados al préstamo, como comisiones y gastos adicionales.

¿Qué es el TIN en una hipoteca?

El TIN, Tipo de Interés Nominal, es el porcentaje básico que el banco te cobra por el dinero que te presta, sin incluir otros gastos o comisiones.

¿Diferencia entre TIN y la TAE?

El TIN solo refleja el interés puro del préstamo, mientras que la TAE muestra el coste total, incluyendo otros gastos. La TAE es más útil para comparar diferentes ofertas de hipotecas porque refleja el costo real que asumirás.

¿Qué es el Euribor Hipotecario

El Euribor hipotecario es el índice de referencia que se utiliza para calcular el tipo de interés variable de la mayoría de préstamos hipotecarios en España

¿Dónde ver el Euribor actual?

La forma más fácil para ver el Euribor hipotecario es acceder acceder a la Asociación hipotecaria Española o al Banco de España desde AQUÍ.